За последние 10 лет среднегодовой рост посевной площади сои в России составил 13,4%

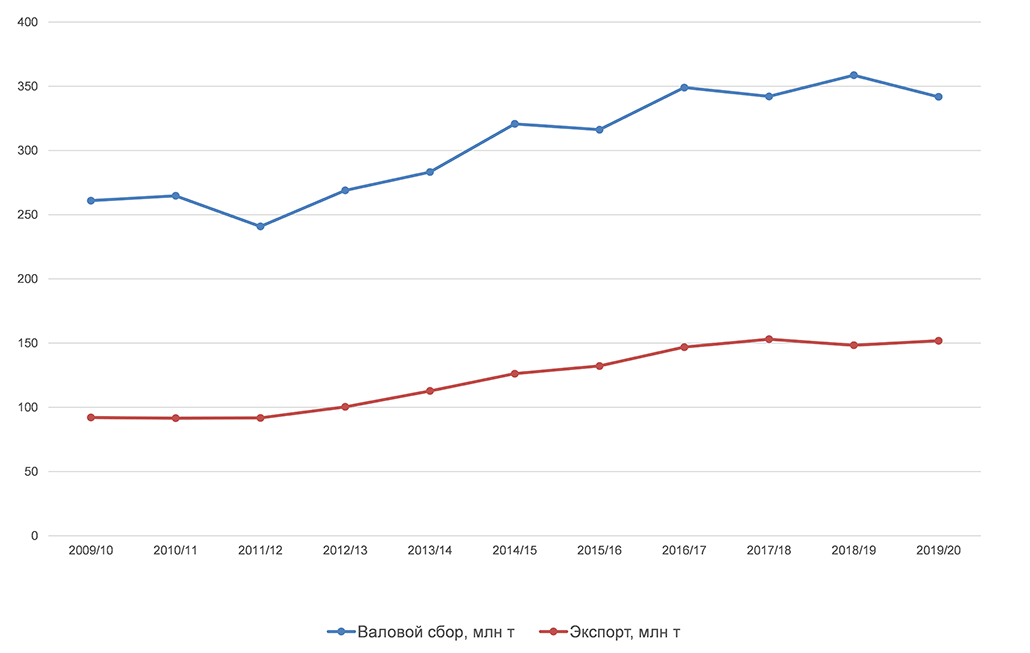

В последние два десятилетия мировой рынок сои уверенно рос на фоне увеличения спроса животноводства на соевый шрот, использования соевого масла для производства биодизеля и продуктов питания. За последнее десятилетие среднегодовой темп роста производства сои составил 2,7%, мировой торговли соей — 5,1%. В 2019/20 году валовой сбор сои в мире оценивается почти в 342 млн т (+31% к уровню 2009/10 года), а объем мировой торговли — почти в 152 млн т (+65%).

Рост производства сои в мире обеспечивался как увеличением посевной площади, так и ростом урожайности. За последние десять лет среднегодовой темп роста убранной площади сои составил 1,7%, урожайности — 1,0%. В результате в 2019/20 году убранная площадь сои в мире составила более 122 млн га (+19% к уровню 2009/10 года), а среднемировая урожайность — 28 ц/га (+10%).

Российский рынок сои в 2015–2019 годы

Российский рынок сои в этот же период развивался более высокими темпами. За последние десять лет среднегодовой рост посевной площади сои в стране составил 13,4%, урожайности — 2,8%, а валового сбора — 17,3%. В результате в 2019 году в России были зафиксированы рекордные посевная площадь, урожайность и валовой сбор сои. Посевная площадь сои в России составила 3,08 млн т (в 3,5 раза больше уровня 2009 года), а урожайность — 15,7 ц/га (на 32% больше).

Доля России на мировом рынке сои в 2019/20 году

|

Показатель |

Мир |

Россия |

Доля России, % |

|

Убранная площадь, млн га |

122,1 |

2,8 |

2,3 |

|

Урожайность, ц/га |

28,0 |

15,7 |

56,1 |

|

Валовой сбор, млн т |

341,8 |

4,36 |

1,3 |

|

Экспорт, млн т |

151,9 |

0,95 |

0,6 |

Источник: Росстат, Министерство сельского хозяйства США (USDA)

Увеличение посевной площади под сою наблюдалось в последние годы во всех федеральных округах. Наиболее заметный рост зафиксирован в Центре. В 2019 году посевная площадь там впервые составила более 1 млн га, превысив уровень 2015 года в 2,1 раза.

Посевные площади сои в России, тыс. га

|

Федеральный округ |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Центральный |

530,7 |

612,8 |

776,3 |

909,9 |

1 117,4 |

|

Северо-Западный |

0,0 |

0,1 |

1,3 |

2,4 |

1,1 |

|

Южный |

198,2 |

182,2 |

200,6 |

240,6 |

232,9 |

|

Северо-Кавказский |

34,6 |

30,1 |

31,9 |

37,3 |

38,3 |

|

Приволжский |

79,4 |

91,4 |

113,4 |

103,3 |

126,5 |

|

Уральский |

3,1 |

2,2 |

4,9 |

5,5 |

3,2 |

|

Сибирский |

33,9 |

42,8 |

85,0 |

151,1 |

199,2 |

|

Дальневосточный |

1 250,9 |

1 275,7 |

1 422,5 |

1 499,1 |

1 360,0 |

Источник: Росстат

Важно отметить, что рост посевных площадей в Центральном федеральном округе сопровождался повышением средней урожайности. В 2018 году урожайность сои в ЦФО была самой высокой в России, а в 2019-м она уступила урожайности в Северо-Западном федеральном округе, однако там посевная площадь составила всего 1,1 тыс. га. В результате валовые сборы сои в ЦФО в эти годы превысили валовые сборы в Дальневосточном федеральном округе — традиционном ареале выращивания сои в России.

Урожайность сои в России, ц/га

|

Территория |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Российская Федерация |

13 |

14,8 |

14,1 |

14,7 |

15,7 |

|

Центральный ФО |

15,9 |

20,1 |

14,8 |

18,8 |

19,2 |

|

Северо-Западный ФО |

— |

25,0 |

18,8 |

14,0 |

31,3 |

|

Южный ФО |

14,7 |

19,8 |

18,7 |

13,9 |

17,9 |

|

Северо-Кавказский ФО |

12,3 |

17,5 |

15,0 |

15,1 |

15,0 |

|

Приволжский ФО |

13,2 |

13,4 |

12,3 |

13,1 |

15,2 |

|

Уральский ФО |

5,6 |

12,6 |

11,3 |

9,8 |

10,6 |

|

Сибирский ФО |

9,4 |

15,1 |

13,7 |

10,6 |

11,2 |

|

Дальневосточный ФО |

11,6 |

11,3 |

13,1 |

12,6 |

12,6 |

Источник: Росстат

Валовой сбор сои в России, тыс. т

|

Федеральный округ |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Центральный |

902 |

1 325 |

1 228 |

1 810 |

2 304 |

|

Северо-Западный |

0 |

0 |

2 |

3 |

4 |

|

Южный |

301 |

372 |

384 |

338 |

429 |

|

Северо-Кавказский |

40 |

53 |

47 |

57 |

54 |

|

Приволжский |

107 |

125 |

131 |

141 |

204 |

|

Уральский |

2 |

3 |

6 |

7 |

4 |

|

Сибирский |

35 |

66 |

123 |

171 |

235 |

|

Дальневосточный |

1 512 |

1 406 |

1 972 |

1 803 |

1 411 |

Источник: Росстат

Таким образом, по оценке «Центра Агроаналитики», сейчас в России есть два соевых кластера: новый в Центре и традиционный на Дальнем Востоке. При этом основная часть сои, выращенной в ЦФО, перерабатывается предприятиями округа. ДФО же в значительной степени ориентирован на экспорт соевых бобов в Китай. За последние пять лет на этот федеральный округ пришлось почти 87% российского экспорта соевых бобов.

Особняком стоит Северо-Западный округ, а именно Калининградская область, куда поступают практически все импортируемые соевые бобы. Их перерабатывает группа компаний «Содружество», продукты переработки затем в основном экспортируются. На Калининградскую область приходится почти 66% производства соевого масла, 92% российского экспорта соевого шрота и 87% — соевого масла.

Отношение посевной площади, урожайности, валового сбора сои и производства нерафинированного соевого масла в федеральных округах к показателю РФ (в среднем за 2015–2019 годы), %

|

Федеральный округ |

Посевная площадь |

Урожайность |

Валовой сбор |

Производство масла |

|

Центральный |

30,3 |

122,8 |

39,6 |

13,4 |

|

Северо-Западный |

0,0 |

154,0 |

0,0 |

65,8 |

|

Южный |

8,1 |

117,6 |

9,5 |

5,0 |

|

Северо-Кавказский |

1,3 |

103,6 |

1,3 |

0,0 |

|

Приволжский |

3,9 |

92,9 |

3,7 |

0,1 |

|

Уральский |

0,1 |

69,0 |

0,1 |

0,0 |

|

Сибирский |

3,9 |

83,0 |

3,3 |

7,5 |

|

Дальневосточный |

52,2 |

84,6 |

42,4 |

8,2 |

Источник: расчет «Центра Агроаналитики» на основе данных Росстата

Производство нерафинированного соевого масла в России, тыс. т

|

Федеральный округ |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Центральный |

53,0 |

78,2 |

96,7 |

98,1 |

120,7 |

|

Северо-Западный |

381,0 |

433,8 |

443,0 |

480,1 |

457,3 |

|

Южный |

25,7 |

26,9 |

33,7 |

43,4 |

35,8 |

|

Северо-Кавказский |

0,0 |

0,1 |

0,0 |

0,0 |

0,0 |

|

Приволжский |

0,0 |

0,1 |

0,7 |

1,6 |

1,5 |

|

Уральский |

0,1 |

0,0 |

0,0 |

0,2 |

0,1 |

|

Сибирский |

59,1 |

62,4 |

37,2 |

45,2 |

45,2 |

|

Дальневосточный |

40,7 |

39,2 |

63,3 |

75,8 |

54,5 |

Источник: Росстат

Россия: рынок сои в сезон-2019/20

Согласно данным Росстата, в 2019 году валовой сбор сои в России составил 4,36 млн т (+333 тыс. т к уровню 2018 года). По размерам посевной площади и валового сбора соя уверенно занимает второе место среди масличных культур, уступая только традиционной для нашей страны культуре — подсолнечнику.

Валовой сбор масличных культур в России, тыс. т

|

Продукция |

2019 г. |

2018 г. |

Изменение: 2019 г. к уровню 2018 г. |

|

|

тыс. т |

% |

|||

|

Семена и плоды масличных культур — всего |

22 769 |

19 535 |

3 234 |

16,6 |

|

семена подсолнечника |

15 379 |

12 756 |

2 624 |

20,6 |

|

соевые бобы |

4 360 |

4 027 |

333 |

8,3 |

|

семена рапса |

2 060 |

1 989 |

71,6 |

3,6 |

|

семена горчицы |

164,9 |

123,5 |

41,3 |

33,5 |

|

семена рыжика |

39,8 |

39,1 |

0,7 |

1,8 |

|

семена сафлора |

81,2 |

25,3 |

55,9 |

221,4 |

|

семена льна-кудряша |

651,3 |

550,5 |

100,8 |

18,3 |

|

семена клещевины |

0,3 |

0,1 |

0,2 |

296,6 |

|

семена среднерусской конопли |

2,9 |

2,0 |

0,9 |

42,4 |

|

семена южной конопли |

0,0 |

0,1 |

-0,1 |

-90,5 |

|

семена льна-долгунца |

7,3 |

7,4 |

0,0 |

-0,6 |

|

семена и плоды масличных культур прочие |

21,6 |

15,7 |

5,9 |

37,6 |

Источник: Росстат

На топ-10 регионов — производителей сои в России в 2019 году пришлось 86,7% всего урожая сои в стране и 83,5% посевной площади. Основные регионы возделывания сои находятся в Дальневосточном федеральном округе, Центрально-Черноземном районе и Краснодаром крае. В 2019 году урожай сои вырос во всех регионах из топ-10, кроме Амурской области, где из-за неблагоприятных погодных условий в период сева и вегетации снизилась как посевная, так и убранная площадь сои. В результате валовой сбор в Амурской области снизился до 870 тыс. т (-119 тыс. т к уровню 2018 года). Тем не менее Амурская область сохранила лидерство по этому показателю среди регионов России, обеспечив 19,8% общероссийского валового сбора.

Основные регионы — производители сои в России

|

Территория |

Валовой сбор, тыс. т |

Посевная площадь, тыс. га |

Урожайность, ц/га |

Изменение: 2019 г. к уровню 2018 г., % |

||

|

валовой сбор |

посевная площадь |

урожайность |

||||

|

Российская Федерация |

4 360,0 |

3 078,6 |

15,7 |

8,3 |

4,4 |

6,8 |

|

Амурская область |

863,2 |

869,9 |

13,2 |

-18,2 |

-12,0 |

4,8 |

|

Курская область |

587,6 |

282,6 |

20,8 |

27,1 |

27,4 |

-0,5 |

|

Белгородская область |

563,8 |

268,1 |

21,1 |

1,9 |

15,6 |

-11,7 |

|

Приморский край |

391,8 |

317,9 |

13,2 |

1,9 |

1,4 |

-1,5 |

|

Краснодарский край |

367,0 |

204,1 |

18,2 |

26,8 |

-5,5 |

30,0 |

|

Воронежская область |

251,3 |

141,1 |

18,0 |

45,4 |

34,2 |

9,1 |

|

Тамбовская область |

242,6 |

135,5 |

18,0 |

36,9 |

19,7 |

13,9 |

|

Орловская область |

195,5 |

119,2 |

16,7 |

29,6 |

23,1 |

5,7 |

|

Алтайский край |

178,0 |

149,5 |

12,1 |

40,6 |

29,6 |

9,0 |

|

Липецкая область |

139,5 |

83,2 |

16,8 |

40,7 |

13,9 |

22,6 |

Источник: Росстат

Рост валового сбора масличных в целом и сои в частности в 2019 году способствовал снижению цен производителей на сою по сравнению с показателем предыдущего сезона. По данным Росстата, средняя цена производителей на соевые бобы снизилась за сентябрь — февраль 2019/20 года почти на 13% к уровню предыдущего сезона. В марте не фоне резкого обесценения рубля цены начали укрепляться и в апреле достигли четырехлетнего апрельского максимума, составив 24 204 руб./т (на 6,4% выше прошлогоднего уровня).

По данным ведомственного мониторинга Минсельхоза России, с 7 мая по 11 июня средняя цена производителей на соевые бобы увеличилась на 5,1%. Цена на соевые бобы в Дальневосточном федеральном округе за пять недель увеличилась на 6,6%, но снизилась к прошлогоднему уровню на 0,5%. В этом же округе зарегистрирована максимальная цена на соевые бобы (25 816 руб./т). По сравнению с уровнем прошлого года соя подешевела во всех федеральных округах. В Северо-Кавказском округе сохраняется самое значительное снижение цен по сравнению с прошлогодним уровнем (-15,1%).

Средние цены производителей на соевые бобы (без НДС), руб./т

|

Территория |

11.06.2020 |

07.05.2020 |

Изменение за неделю |

Для справки |

||

|

руб./т |

% |

01.09.2019 |

13.06.2019 |

|||

|

Российская Федерация |

24 730 |

23 530 |

1 200 |

5,1 |

20 987 |

25 749 |

|

Центральный ФО |

22 706 |

22 220 |

486 |

2,2 |

20 850 |

23 636 |

|

Южный ФО |

23 542 |

23 149 |

393 |

1,7 |

20 967 |

27 627 |

|

Северо-Кавказский ФО |

24 200 |

24 200 |

0 |

0,0 |

24 200 |

28 501 |

|

Сибирский ФО |

— |

23 636 |

— |

— |

20 000 |

19 000 |

|

Дальневосточный ФО |

25 816 |

24 225 |

1 591 |

6,6 |

22 000 |

25 935 |

Источник: ведомственный мониторинг Минсельхоза России

По данным ФТС России, с начала сезона по 7 июня объем экспорта соевых бобов достиг 872 тыс. т (+39,0% к уровню прошлого сезона). Экспортные отгрузки соевого масла превысили 448 тыс. т (+2,3%), соевого шрота — 425 тыс. т (+45,8%).

Импорт соевых бобов с начала сезона составил 1,47 млн т (-13,1% к уровню прошлого сезона), а ввоз соевого шрота увеличился до 162,4 тыс. т (+30,6%).

Экспорт соевых бобов, масла и шрота из России в 2019/20 году (без учета экспорта в страны ЕАЭС за апрель — июнь), тыс. т

|

Товар |

С 1 по |

Изменение |

С 1 сентября 2019 г. |

С начала сезона |

Изменение |

|

|

тыс. т |

% |

|||||

|

Соевые бобы |

1,8 |

-64,7 |

872,0 |

627,3 |

244,7 |

39,0 |

|

Соевое масло |

23,1 |

154,6 |

458,9 |

448,5 |

10,4 |

2,3 |

|

Соевый шрот |

10,6 |

-38,1 |

425,3 |

291,7 |

133,7 |

45,8 |

Источник: ФТС России

Импорт соевых бобов и шрота в Россию в 2019/20 году (без учета импорта из стран ЕАЭС за апрель — июнь), тыс. т

|

Товар |

С 18 по |

Изменение к среднему показателю за четыре недели, % |

С 1 сентября 2019 г. |

С начала сезона |

Изменение |

|

|

тыс. т |

% |

|||||

|

Соя |

31,2 |

2,1 |

1 470 |

1 692 |

-221,6 |

-13,1 |

|

Соевый шрот |

0,1 |

-51,2 |

162,4 |

124,3 |

38,1 |

30,6 |

Источник: ФТС России

Необходимо отметить укрепление позиций России на китайском рынке. Китай заметно нарастил ввоз растительных масел из РФ и занимает первое место среди стран — импортеров российского подсолнечного, рапсового и соевого масел. С начала сезона по 7 июня в эту страну было поставлено свыше 281 тыс. т соевого масла (в 3,3 раза больше, чем за аналогичный период прошлого сезона).

Кроме того, Китай традиционно является основным рынком для экспорта российской дальневосточной сои. В текущем сезоне в эту страну ввезено почти 626 тыс. т соевых бобов из РФ (+9,1% к уровню прошлого сезона).

Важнейшим экспортным направлением также является Турция, которая занимает второе место по импорту российских соевых бобов (90,1 тыс. т, в прошлом сезоне поставок не было).

Соевый шрот Россия в основном экспортировала в Нидерланды (88,5 тыс. т, на 14,3% больше уровня прошлого года) и Узбекистан (74,0 тыс. т, в 4,7 раза больше).

По данным Росстата, объем производства нерафинированного соевого масла в апреле составил 73,1 тыс. т — на 11,3% больше мартовского показателя и на 10,3% больше уровня прошлого года. В целом за сентябрь — апрель было произведено почти 504 тыс. т соевого масла (на 4,8% меньше, чем за аналогичный период прошлого сезона).

Производство нерафинированного соевого масла в России, тыс. т

|

Период |

2017/18 г. |

2018/19 г. |

2019/20 г. |

Изменение: 2019/20 г. |

|

|

тыс. т |

% |

||||

|

Январь |

55,5 |

59,9 |

65,3 |

5,3 |

8,9 |

|

Февраль |

61,9 |

62,4 |

62,5 |

0,2 |

0,3 |

|

Март |

56,0 |

53,1 |

65,6 |

12,5 |

23,6 |

|

Апрель |

59,3 |

66,3 |

73,1 |

6,8 |

10,3 |

|

Сентябрь — апрель |

487,0 |

529,2 |

503,8 |

-25,3 |

-4,8 |

Источник: Росстат

Россия: прогноз развития рынка сои

По мнению «Центра Агроаналитики», до конца сезона внутренние цены на соевые бобы на российском рынке будут поддерживаться ростом спроса на соевый шрот из-за увеличения производства комбикормов, которое в апреле достигло рекордного для этого месяца уровня — более 2,6 млн т (+5,1% к показателю прошлого года). Кроме того, росту цен на соевый шрот будет способствовать увеличение цен на кукурузу, которая является прямым конкурентом соевого шрота в рецептурах кормов для скота и птицы: за апрель — май цены производителей кукурузы увеличились на 6,7% к уровню на конец марта.

Несмотря на то, что с начала сезона по май средние цены на соевые бобы снизились по сравнению с уровнем прошлого сезона, соя остается достаточно рентабельной культурой для сельскохозяйственных производителей. Минсельхоз России ожидает роста посевной площади под сою в 2020 году до 3 172 тыс. га, что на 4,4% больше, чем в 2019 году. Согласно данным ведомства, к 16 июня соя в России была посеяна на площади более 2,7 млн га.

Способствовать росту производства будет поддержка государства. В частности, постановлением Правительства Российской Федерации от 5 февраля 2020 года № 86 утвержден порядок предоставления и распределения субсидий региональным бюджетам на стимулирование увеличения производства соевых бобов и семян рапса.

Мировой рынок сои в сезоне 2020/21

11 июня Министерство сельского хозяйства США (USDA) опубликовало второй прогноз мировых балансов на 2020/21 год, в котором нет существенных отличий от майского прогноза. Ожидается, что мировое производство масличных культур в 2020/21 году вырастет на 5,4% главным образом благодаря увеличению производства сои в США и Южной Америке. Прогнозируется, что мировое производство масличных культур достигнет рекордных 606,15 млн т из-за рекордного размера посевных площадей.

Согласно прогнозам USDA, мировое производство сои в 2020/21 году возрастет до 362,85 млн т, что на 8,2% (на 27,5 млн т) больше оценки на 2019/20 год. Ожидается, что в совокупности на долю Бразилии и США будет приходиться примерно две трети производства и более 82% прироста производства сои.

При этом, по оценке американского аграрного ведомства, мировое потребление пальмового масла вырастет до 74,1 млн т (на 3,5%, или на 2,54 млн т), соевого масла — до 58,0 млн т (на 4,3%, или на 2,37 млн т), подсолнечного масла — до 19,7 млн т (на 1,9%, или на 0,36 млн т), рапсового масла — до 27,7 млн т (на 0,2%, или на 0,07 млн т).

На фоне медленного восстановления спроса на корма в Китае после двух лет сокращения поголовья свиней из-за вспышки африканской чумы свиней прогнозируется рост мирового потребления соевого шрота до 244,2 млн т (на 3,3%, или на 7,8 млн т), подсолнечного шрота — до 22,4 млн т (на 1,8%, или на 0,4 млн т).

В период с 12 мая по 12 июня на мировом рынке зафиксировано заметное увеличение цен на растительные масла. Поводом для роста мировых цен стало укрепление нефтяных котировок на фоне постепенного восстановления промышленного производства в мире и снижения предложения нефти. Росту цен на растительные масла и соевый шрот способствует восстановление спроса по мере выхода мировой экономики из-под действия ограничительных мероприятий, вводимых на фоне пандемии COVID-19. Кроме того, за отчетный период доллар подешевел к корзине валют, что также оказало поддержку ценам.

Наиболее значительно выросли цены на индонезийское и малазийское пальмовое масло (+19,0% и +18,0% соответственно); соевое масло подорожало в Аргентине (+14,6%), Бразилии (+13,8%) и США (+6,0%), стоимость канадского рапсового масла увеличилась на 10,1%. Цена на украинское подсолнечное масло на фоне снижения запасов подсолнечника увеличилась на 9,0% и составила 769 долл. США/т.

Повышающее давление на стоимость соевых бобов оказывает увеличение закупок Китаем для создания резервов на фоне очередного обострения отношений с США. В отчетном периоде цены на соевые бобы в Бразилии и Аргентине увеличились соответственно на 9,6 и 5,0%. Цена соевых бобов в США выросла на 3,1% и достигла десятинедельного максимума.

Соевый шрот в Бразилии подорожал на 2,9%. В Аргентине и США стоимость соевого шрота снизилась соответственно на 0,9 и 0,5%.

Мир: прогнозы

По оценке «Центра Агроаналитики», в ближайшие месяцы на цены масличных культур продолжит отрицательно влиять заметное снижение темпов роста мировой экономики (МВФ ожидает, что в 2020 году спад мировой экономики составит 3%).

В ближайшие недели основным внешним фактором, который будет оказывать негативное влияние на мировую торговлю, останется пандемия COVID-19. Ее влияние на мировую торговлю масличными продолжится по крайней мере до того момента, когда заболеваемость пойдет на спад; после этого можно ожидать восстановления нормального режима торговли.

Существенное влияние на конъюнктуру рынка могут оказать неблагоприятные агрометеорологические условия и возможный новый виток торговой войны между Китаем и США.

Фактором неопределенности в 2020 году остаются мировые цены на нефть, которые влияют на стоимость растительных масел (значительная их часть используется для производства биодизеля).