2019 год, хотя и был годом свиньи, оказался однозначно успешным и даже в определенной степени прорывным для масличного сегмента растениеводства и масложировой отрасли в России. Так, в 1-м полугодии наблюдались рекордные темпы экспорта растительных масел, также были обновлены максимумы по экспорту рапса и подсолнечника, имела место положительная динамика по экспорту шротов. Отличительной чертой прошлого сезона 18/19 МГ стали нетипично высокие переходящие запасы подсолнечника и сои, которые позволили избежать традиционного роста цен в летний период.

Посевная масличных культур в 2019 году продемонстрировала дальнейший рост интереса к этому направлению, совокупные площади по РФ возросли до 14,5 млн. га (+4,6% к 2018 году). Важной особенностью 2019 года также стали близкие к идеальным погодные условия на всей Европейской части РФ для созревания яровых культур. Это привело не только к крайне высокому потенциалу урожайности в большинстве производящих регионов, но также позволило убрать масличные культуры в оптимальные сроки, избежав существенных потерь урожая. ИКАР прогнозирует совокупную валовку под всеми масличными в РФ в 2019 году на уровне 22,5 млн. тонн, что превзойдет прошлый год на 3 млн. тонн или 15% (!).

Важно сказать и про растущий вклад масложирового сектора в совокупный агроэкспорт России. Так, в 2019 году его стоимостной объем сократится на 2-3%, что связано с падением главной статьи экспорта – зерновых. Однако на этом фоне экспорт масличного сырья возрастет до 0,67 млрд. $ (+20% к 2018 году), масложировой продукции – до 3,5 млрд. $ (+30%).

Важнейшим событием 2019 года стоит назвать анонс и начало реализации ряда крупных инвестпроектов в масложировой отрасли по строительству новых предприятий по переработке масличных культур. Отметим, что все предприятия находятся в регионах Центрального Черноземья (Курск, Липецк, Орел, Воронеж), что объясняется как потенциалом роста сырьевой базы, так и перспективным рынком сбыта готовой продукции. Интерес к новым проектам заявили как ведущие игроки масложировой отрасли, так и крупнейшие животноводческие холдинги: ГК «Содружество», ГК «ЭФКО», ООО «Черноземье» (Тербуны), ГК «Черкизово», ГК «Мираторг» и др. Совокупный портфель инвестиций по 7-ми проектам оценивается в 40-45 млрд. рублей. Дополнительный прирост мощностей по переработке может достигнуть 2,8-3,0 млн. тонн в год.

Рынок подсолнечника

На рынке подсолнечника в РФ в 1-м полугодии 2019 года (что эквивалентно 2-й половине сезона 18/19 МГ) наблюдались не только рекордные темпы переработки (+12% к прошлому году), но и вывоза масла на экспорт (+30%). Это стало следствием высоких запасов сырья в конце сезона, что позволяло заводам доработать сезон «по максимуму». Отмечаем, что в 2019 году резко возрос экспорт подсолнечника на Турцию, которая вводила квоту на беспошлинный импорт в объеме до 300 тыс. тонн. Это стало драйвером вывоза семечки из РФ, однако не оказало существенного влияния на внутренний рынок. В части экспорта подсолнечного масла на 1-е место вышел Иран, нарастив закупки из России почти в 2,5-3,0 раза и опередив традиционных лидеров – Турцию и Египет. Помимо Ирана, отмечаем рост поставок масла на Индию, которая рассматривается как ключевой торговый партнер для России на горизонте ближайших 5 лет. С начала 2019 года экспорт масла в Индию увеличился до 160 тыс. тонн, тогда как год назад вывоз не превосходил 12 тыс. тонн.

В 2019 году рекордные площади под подсолнечником в РФ в совокупности с резким ростом продуктивности позволили собрать 15,1 млн. тонн в зачетном весе (+18% к прошлому сезону). Россия вплотную приблизилась к показателям лидера мирового производства – Украины, которая в этом сезоне произвела около 15,5-15,7 млн. тонн подсолнечника. Прирост производства наблюдался во всех макрорегионах Европейской части РФ, тогда как в Урало-Сибирском макрорегионе производство остается на уровне, близком к прошлогоднему.

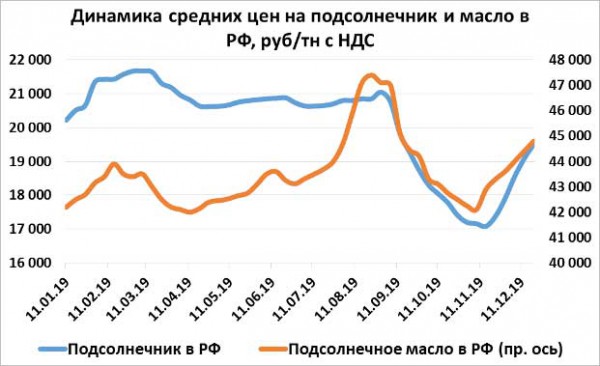

Важнейшие тренды в ценовой конъюнктуре: мировые цены на подсолнечное масло возрастали бо́льшую часть года, восстанавливаясь с рекордных минимумов, до которых рынок упал в конце 2018 года. Так, цены на масло в Причерноморье в период с января по август 2019 года возросли с 625 до 715-725 $/тн. С уборкой нового урожая цены на масло резко пошли вниз, потеряв за 2-3 месяца около 10%, котировки варьировались на уровне 650 $/тн. Однако с середины ноября 2019 года начался резкий рост мировых цен на пальмовое масло, что потянуло за собой рынки соевого и подсолнечного масел. В результате, на конец года цены выходят на пиковый уровень (740-750 $/тн) с перспективой дальнейшего роста.

Аналогичная динамика имела место и на рынке сырья – подсолнечника, ценообразование которого зависит от рынка масла. Во-первых, отметим нетипичную динамику в летний период или «межсезонье», когда вопреки сезонным трендам на повышение подсолнечник продержался на стабильном уровне 20,5-21,0 руб/кг с НДС фактически с мая по август. Этому способствовали рекордные переходящие запасы, которые сбалансировали рынок. Во-вторых, отмечалась резкая просадка цен на новый урожай ввиду избыточного предложения у с/х производителей. За 2,5 месяца цены «обвалились» на 15-20% в зависимости от региона, достигая минимальных уровней с 2014 года. За этим последовала смена тренда на резкий рост, который был обусловлен ростом рынка масел и активизацией экспорта подсолнечника. К концу декабря цены фактически вернулись на уровень начала сезона, оставаясь незначительно ниже прошлого сезона (-2-3%).

Динамика цен на подсолнечник и масло

Рекордный урожай подсолнечника обеспечит максимально высокий уровень загрузки заводов за последние 10 лет (~80% в среднем по РФ). Это закономерно продолжит тенденцию увеличения поставок готовой продукции на экспорт. По прогнозам ИКАР, экспорт подсолнечного масла в сезоне 19/20 достигнет 3,0-3,1 млн. тонн (+15%), тогда как экспорт подсолнечного шрота может достичь исторически рекордных 2,0 млн. тонн. Отметим, что принципиально важным для российского экспорта является решение Китая по аттестации российских предприятий и открытию к поставкам всех ключевых видов шротов из России, которое в данный момент находится в процессе согласования китайской стороной. Это позволит существенно нарастить экспорт белковых компонентов и снизить давление на внутренний рынок. Так, Украина, получив разрешение на экспорт подсолнечного шрота в Китай в конце 2017 года, по итогам 2019 года поставит около 1,2 млн. тонн.

Рынок сои

Однозначно ключевой историей и финалом года на рынке соевых бобов стала торговая война США и Китая, которая существенно затронула аграрные рынки и, в первую очередь, рынок сои. Спустя 2 года противостояния двух глобальных держав, в конце декабря 2019 года была подписана 1-я фаза соглашения между двумя странами.

Российский рынок сои в 2019 году показал нетипичную стабильность в летний период, как и сегмент подсолнечника. Это было также связано с формированием рекордно высоких переходящих запасов к концу сезона 18/19, что позволило избежать ценового ралли, как это было в 2018 году. Впервые стала релевантной идея о перепроизводстве сои на Европейской части РФ, которая предлагается с явным профицитом относительно имеющихся мощностей по переработке и потребностей животноводства в целом. Разумеется, эта идея учитывает 2,2 млн. тонн импортной сои, которая почти полностью реализуется на Европейской части РФ в виде соевого шрота.

Урожай сои 2019 года обновляет максимум благодаря расширению площадей в Центре и на Юге, а также в Сибири. Это позволило компенсировать потери площадей из-за неблагоприятной погоды на Дальнем Востоке. Всего было засеяно 3,04 млн. га (+3,6% к 2018 году), урожайность в среднем прибавляет 7-8% за счет Европейской части. Всего собрано 4,34 млн. тонн в зачетном весе. Таким образом, в западной части соевого рынка России предложение вновь резко возрастает – 2,79 млн. тонн (+26%), тогда как в восточной части падение производства 2-й год подряд – 1,55 млн. тонн (-14%).

Цены на сою в Центре и на Юге России после затяжного снижения в течение всей 1-й половины 2019 годы вышли на минимальные уровни с докризисного 2014 года. На конец 2019 года бобы в обоих макрорегионах торгуются на уровне 22,5-23,5 руб/кг с НДС за высокий протеин (34-35% в сыром веществе), тогда как год назад стоили 27,5-28,0 руб/кг с НДС в Центре и 30,5-31,0 руб/кг с НДС на Юге России. Впервые в истории российского агробизнеса, цены на сою на Европейской территории РФ оказались на конкурентоспособном уровне для экспорта в Европу (относительно цен на Роттердамской бирже).

Отдельно стоит отметить Дальневосточный макрорегион, где сокращение урожая сои 2-й год подряд удерживает цены на повышенном уровне, что негативно сказывается на маржинальности переработки. Так, выработка соевого масла в 2019 году упала на 30% относительно 2018 года и продолжит сокращаться. В декабре стало известно о решении ГК Русагро законсервировать завод «Приморская Соя» до улучшения рыночной конъюнктуры. На этом фоне экспорт бобов на Китай и другие страны Азии хотя и сократился, но остается на высоком уровне – 631 тыс. тонн по итогам 11 месяцев 2019 года (-17% к 2018 году).

Важно отметить и рынок соевого шрота, внутреннее потребление которого продолжает расти. По итогам 2019 года потребность в РФ может возрасти еще на 5% относительно 2018 года, как за счет физического роста рынков свиноводства (+6%) и молочного скотоводства (+4-5%), а также благодаря постепенному увеличению соевого комплекса в рецептурах комбикормов.

Рынок рапса

Мировой рынок рапса в 2019 году можно номинировать на падение года, поскольку так мало рапса не производилось с 2012 года – 61,5-62 млн. тонн (-4,5% к 2018 году). Сокращение производства произошло из-за колоссальных потерь озимого рапса в Евросоюзе, где урожай сократился на 16%, из-за снижения площадей в Канаде на фоне санкций Китая на поставки канадского рапса (-7%), а также ввиду засухи и падения производства 3-й год подряд в Австралии (-4%). Это привело к существенному росту цен на культуру, которые с июля 2019 года возросли на 11% и вышли на максимум за последние 5 лет.

Урожай рапса в России обновляет рекорд, несмотря на сохранение площадей на уровне 2018 года (1,56 млн. га). Благодаря заметному росту урожайности в Центре, Поволжье и на Юге России, удалось собрать 2,06 млн. тонн в зачетном весе (+4% к 2018 году). Спрос на рапс в РФ увеличивается, прежде всего, в сегменте переработки, которая за 2019 год возросла на 15%. Интерес к рапсу растет повсеместно: как в Центре и на Северо-Западе, так и в Урало-Сибирском макрорегионе. Экспорт рапса в 2019 году сократится на 4-5% до 440-450 тыс. тонн.

Цены на рапс и рапсовое масло

Средние цены на рапс в России в 2019 году сложились на 5% выше прошлого года, чему способствовал рынок Евросоюза, где рапс и рапсовое масло значительно подорожали. Учитывая сохраняющийся тренд на повышение в ЕС, в 1-й половине 2020 года мы можем увидеть еще более высокие цены на рапс в России. Кроме того, значительно подорожал рапс и в Сибирском макрорегионе из-за активного спроса со стороны Китая. Так, если год назад цены были на уровне 20,0-20,5 руб/кг с НДС, то в декабре 2019 года рапс торгуется не дешевле 24,0-24,5 руб/кг с НДС.

Важно отметить и стремительный рост экспорта рапсового масла из России, который по итогам 2019 года достигнет 500 тыс. тонн (без учета реэкспорта из р-ки Беларусь), превосходя уровень 2018 года на 35%. Россия уверенно занимает по этому показателю 2-е место в мире после Канады. Рапсовый шрот и жмых продолжает завоевывать популярность среди потребителей на российском рынке, его потребление в 2019 году увеличится до 650 тыс. тонн (+18-20% к 2018 году). Текущие опасения относительно состояния озимого рапса в ЕС и Украине на 2020 год создают возможность к дальнейшему росту цен в следующем году. Это позитивный сигнал для российских аграриев, которые уже увеличили посевные площади под озимым рапсом на 12% до 318 тыс. га.

Рынок нишевых масличных (лен, сафлор, рыжик)

Лен, как ключевая из нишевых масличных культур в России, в 2019 году продолжил расти в посевных площадях, особенно в Поволжье и в Урало-Сибирском макрорегионе. Всего было посеяно 815 тыс. га (+10% к 2018 году), из них более 50% сосредоточены на Урале и в Сибири. По оценкам ИКАР, производство может достигнуть рекордной отметки в 670-680 тыс. тонн.

Высокий спрос на лен на глобальном рынке обусловил не только рост отгрузок из России с августа 2019 года (+35-40% к аналогичному периоду 2018 году), но и привел к резкому росту цен. Так, на ключевом «льняном» базисе – Гент, Бельгия, сырье торгуется на уровне 500-510 $/тн, что на 10-12% выше прошлого года. Одним из факторов роста стал неурожай в Казахстане, несмотря на рекордно высокие посевные площади в 2019 году. Это привело к историческому максимуму цен на лен в России: на конец декабря рынок торговался на уровне 26,0-26,5 руб/кг с НДС в Центре и 24,5-25,0 руб/кг с НДС в Сибири.

Также важно отметить и существенное увеличение внутренней переработки льна в России, -которая в 2019 году возросла на 70-75% относительно прошлого года. Важнейшими локациями по переработки льна стали: ЦФО, а именно Липецкая область, СФО (Омская область и Алтайский край), а также Калининградская область. Высокий интерес к переработке связан с ростом спроса на льняное масло как со стороны Китая, так и Норвегии, которые в совокупности формируют 98% всех отгрузок на экспорт из России.

Отмечаем дальнейшее увеличение площадей в 2019 году под горчицей – 382 тыс. га (+13% к 2018 году). Сафлор и рыжик остаются слабо востребованными в глазах аграриев, площади в 2019 году составляют 98 и 66 тыс. га соответственно.