Мука

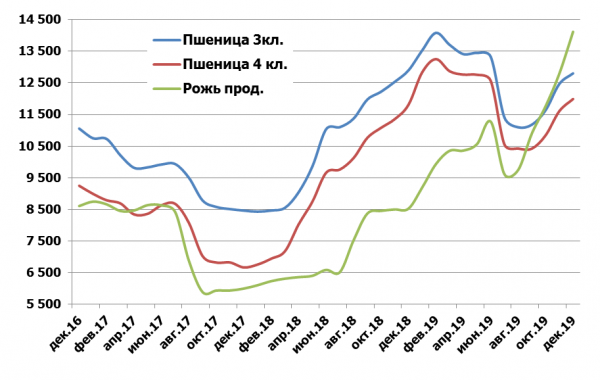

В начале мукомольного сезона 2019/20 (август-июль) цены на пшеницу 3 кл. и 4 кл. подверглись сезонной просадке. Однако уже с конца сентября-начала октября повышение цен на пшеницу возобновилось. Основными факторами ценового роста стали активные закупки экспортеров и внутренних переработчиков, пополнявших запасы, а в дальнейшем – присоединившихся к ним казахстанских трейдеров, приобретавших в конце осени-начале зимы российскую пшеницу по высоким ценам.

Еще более заметная повышательная динамика наблюдается в текущем сезоне на рынке ржи. Цены на нее ставят все новые рекорды. В большинстве регионов России закупочные цены на данную культуру уже в октябре превысили стоимость не только пшеницы 4 кл., но и 3 кл.

В сезон 2019/20 страна вошла с исторически минимальными запасами ржи. Все изменить мог бы высокий валовой сбор. Однако посевы озимой ржи под урожай 2019 г. оказались рекордно низкими, а урожайность – близкой к средним многолетним значениям. В итоге валовой сбор данной культуры в 2019 г. тоже оказался рекордно низким.

Валовые сборы пшеницы и ржи, тыс. т

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|

| Пшеница | 59 713 | 61 811 | 73 346 | 86 003 | 72 136 | 74 335 |

| Рожь | 3 283 | 2 088 | 2 548 | 2 549 | 1 916 | 1 429 |

Источник: Росстат

Динамика средних по РФ закупочных цен на пшеницу и рожь, руб./т с НДС

Источник: ИКАР

Что касается ценовой конъюнктуры рынка муки, то в последние месяцы пшеничная мука если и дорожала в звене производства и в опте, то весьма невысокими темпами, несмотря на повышение цен на пшеницу. Насыщенность рынка мукой остается высокой. Мельницы вынуждены «бороться» за покупателя.

Динамика цен производителей пшеничной и ржаной муки, EXW, руб./т с НДС

Ржаная мука растет в цене опережающими темпами относительно пшеничной. Беларусь в текущем сезоне, по оценке ИКАР, не поможет охладить перегретый российский рынок ржаной муки. Республика ограничивает поставки в РФ, стремясь обеспечить собственные потребности. В то же время весьма вероятен ввоз ржи из Прибалтийских государств.

Экспорт российской пшеничной муки в текущем сезоне продолжает расти.

См. статьи по рынку ржи и ржаной муки: 1, 2, 3, 4

Динамика экспорта пшеничной муки, тыс. т

Источник: ФТС РФ

Китай (mainland) в сезоне 2018/19 снизил долю в импорте российской пшеничной муки, ввезя 106 тыс. т против 134 тыс. т по итогам 2017/18 мукомольного сезона. Однако за первые 4 месяца т.г. Китай импортировал более 53 тыс. т. Это абсолютный рекорд. За тот же период предыдущих двух сезонов он импортировал 50 тыс. т и 28 тыс. т соответственно.

Гонконг – специальный административный район Китая, который по итогам прошлого сезона занимал 2 место в рейтинге импортеров, в августе-ноябре 2019 г. ввез всего 42 т муки. Беларусь переместилась на 2 позицию в рейтинге.

Диаграмма 4

Доли стран-покупателей российской пшеничной муки

2018/19 2019/20 (август-ноябрь)

Источник: ФТС РФ

Отруби

По итогам сезона 2018/19 экспорт российских пшеничных отрубей снизился, составив 741 тыс. т против 886 тыс. и в предыдущем сельхозгоду. Сокращение произошло главным образом за счет Турции.

За 4 месяца текущего сезона экспорт незначительно сократился по сравнению с аналогичным периодом прошлого, при этом Турция немного увеличила ввоз.

Экспорт пшеничных отрубей, тыс. т

Источник: ФТС РФ

Турция в июле-октябре текущего зернового сезона нарастила импорт российской пшеницы. Таким образом, потребность в импорте отрубей в этот период снизилась. Следует отметить высокую корреляцию цен на отруби от объемов закупок пшеницы Турцией.